-

1 Inleiding

Sinds 2006 heeft elke Nederlandse gemeente verplicht een rekenkamer.1x Wij gebruiken hier de term ‘rekenkamer’ voor zowel de lokale rekenkamer als de lokale rekenkamerfunctie (veelal rekenkamercommissie) i.v.m. de leesbaarheid van de tekst. Alleen waar het onderscheid relevant is, gebruiken we de termen rekenkamer of rekenkamercommissie. De afgelopen tien jaar waren voor lokale rekenkamers een zoektocht naar hun meerwaarde in het lokale politiek-bestuurlijke speelveld. Die meerwaarde is nog lang niet overal zichtbaar. Raden en rekenkamers zoeken die meerwaarde voor een deel in de structuur en samenstelling en voor een deel in de manier van werken. Gemeenten experimenteren met beide aspecten en de praktijk laat inmiddels een brede variatie zien. Recent heeft minister Plasterk (BZK) de structuurdiscussie op scherp gezet met zijn plan om de rekenkamerfunctie uit de Gemeentewet te schrappen. Hij wil daarmee meer duidelijkheid scheppen over de positie van de rekenkamer binnen het gemeentelijk bestel. De minister koppelt het niet of nauwelijks functioneren van sommige rekenkamers aan de rekenkamerfunctie: de mogelijkheid van gemeenteraden om de rekenkamerfunctie naar eigen inzicht vorm te geven. Dat verband, dat niet stoelt op uitgevoerd onderzoek naar lokale rekenkamers, vertroebelt de discussie: het doet goed functionerende lokale rekenkamercommissies tekort, en het raakt niet aan de kern van het probleem: hoe kan de potentiële meerwaarde van rekenkamers worden gerealiseerd? Dat probleem is urgent gezien de omvang van het takenpakket dat in 2015 naar gemeenten is overgegaan, en waar belangrijke inhoudelijke en financiële risico’s aan kleven. Het is belangrijk dat lokale rekenkamers voldoende zijn toegerust op hun taken. In dit artikel beantwoorden wij de vraag die Plasterk niet stelde omdat hij te snel conclusies over de vorm van de lokale rekenkamer trok: wat zijn de randvoorwaarden voor een lokale rekenkamer met aantoonbare meerwaarde voor de kwaliteit van het lokale openbaar bestuur?

-

2 Lokale rekenkamers anno 2016

De eerste lokale rekenkamers dateren nog uit het einde van de jaren negentig van de vorige eeuw. Met de dualisering kregen deze organen een wettelijke grondslag en sinds 2006 heeft elke gemeente verplicht een rekenkamer of rekenkamercommissie. Het belangrijkste verschil tussen deze twee vormen is dat de regels voor een rekenkamer zijn gegeven in de Gemeentewet en dat bij een rekenkamercommissie de gemeenteraad meer vrijheid heeft over inrichting en bevoegdheden.

Vanuit de Gemeentewet bezien voeren lokale rekenkamers onderzoek uit naar de doelmatigheid, doeltreffendheid en rechtmatigheid van het lokaal gevoerde beleid. In de praktijk ligt de nadruk op doelmatigheid en doeltreffendheid. Het meeste rekenkameronderzoek heeft vooral betrekking op de vraag in hoeverre voorwaarden voor doelmatigheid en doeltreffendheid gerealiseerd zijn; het in kaart brengen van daadwerkelijke effecten en kosteneffectiviteit is in beleidsonderzoek lastig. Wel zien we dat rekenkamers hier steeds bewuster mee bezig zijn, en methoden uit het beleidsonderzoek verkennen die ontwikkeld zijn om effecten zo niet aan te tonen, dan toch wel zeer aannemelijk te kunnen maken.

De onderzoeken die lokale rekenkamers uitvoeren, zijn in verschillende categorieën te verdelen. Ten eerste zijn er de klassieke beleidsevaluaties: met behulp van een normenkader wordt achteraf, als beleid reeds gedurende een aantal jaren wordt uitgevoerd, de doelmatigheid en doeltreffendheid van dat beleid beoordeeld. Maar steeds meer zien we rekenkamers ook direct na of zelfs voorafgaand aan de vaststelling van (nieuw) beleid onderzoek doen: hetzij een evaluatie van voorafgaand beleid, met als doel lessen te kunnen trekken die in nieuw beleid kunnen worden meegenomen; hetzij ex ante onderzoek (kan het voorgenomen beleid effectief zijn?) of onderzoek dat erop gericht is recent vastgesteld beleid te beoordelen op eventuele risico’s voor doelmatigheid en doeltreffendheid; dat laatste heeft vooral rondom de decentralisaties in het sociaal domein een hoge vlucht genomen.

Een ander interessant onderscheid is het onderscheid tussen onderzoeken die een analyse en beoordeling van ‘het gevoerde bestuur’ inhouden, en onderzoeken die louter een beschrijving van het beleid betreffen. In dat laatste geval brengt de rekenkamer de stand van zaken in kaart: hoe steekt het beleid in elkaar, welke beleidsinstrumenten worden gehanteerd, hoeveel geld gaat er in om, wat zijn de wettelijke kaders en de relevante besluiten van raad en college, et cetera. Met dit soort beschrijvende onderzoeken richt de rekenkamer zich niet op controle en verantwoording, maar helpt hij de raad om overzicht te krijgen.

In het bovenstaande zien we een verschuiving van de manier waarop lokale rekenkamers naar hun taken kijken. Waar ex-post beleidsevaluaties bedoeld zijn voor het ondersteunen van de controlerende taak van de gemeenteraad, zijn ex-ante/ex-durante en beschrijvende onderzoeken gericht op het ondersteunen van de kaderstellende taak en/of het tegemoetkomen aan een verzuchting uit de gemeenteraad die wil weten ‘hoe het nu eigenlijk zit’. Dat is een andere rolinvulling dan de Gemeentewet in artikel 182 bedoelt met: ‘De rekenkamer onderzoekt de doelmatigheid, de doeltreffendheid en de rechtmatigheid van het door het gemeentebestuur gevoerde bestuur.’ In onze ogen is deze rolinvulling een directe reactie op de ervaring dat de meerwaarde van lokaal rekenkameronderzoek niet zonder meer kan worden gerealiseerd. -

3 Meerwaarde

Zoals dat gaat met nieuwe instituties, is de zoektocht naar de meerwaarde van de lokale rekenkamer in het lokale politiek-bestuurlijke speelveld een lastige, met vallen en opstaan. Wat in de ene gemeente een succes is, vormt een mislukking in de andere gemeente. Wat in een gemeente in de ene periode absoluut niet werkt, blijkt welhaast een toverformule in een volgende periode. Actueel is nu de discussie over de vorm. De minister van BZK heeft aangekondigd met een wetswijziging te komen waardoor de mogelijkheid van een rekenkamercommissie met raadsleden komt te vervallen.2x Kamerbrief over Actieplan Lokale Rekenkamers, 7 juli 2015, kenmerk 2015-0000380875. Daarmee wil de minister duidelijkheid scheppen over de positie van de rekenkamer binnen het gemeentelijk bestel en de positie van rekenkameronderzoek op lokaal niveau versterken. Interessant is echter dat de onderzoeken waarnaar de minister verwijst, helemaal niet aantonen dat er een verband is tussen de vorm en samenstelling van een rekenkamer(functie) en de meerwaarde daarvan. Om tot een oplossing te komen van het probleem dat van een deel van de rekenkamers geen meerwaarde wordt ervaren, is het belangrijk verder te kijken dan vorm en samenstelling. Wij zien dat de zoektocht naar de meerwaarde van lokale rekenkamers grofweg langs twee lijnen verloopt: onafhankelijkheid en doorwerking.

-

Onafhankelijkheid

De wetgever heeft met de lokale rekenkamer een onafhankelijk orgaan beoogd, dat vanuit die onafhankelijke positie het gemeentebestuur controleert en de gemeenteraad van informatie voorziet die diens controlerende taak versterkt, en daarmee de kwaliteit van het openbaar bestuur verbetert. In de praktijk blijkt de invulling van het begrip onafhankelijkheid echter niet eenduidig. Dat begint al in de Gemeentewet zelf: door het toestaan van lidmaatschap van raadsleden aan de rekenkamerfunctie stelt de wet in feite dat onafhankelijkheid niet gelijk is aan een personele scheiding tussen de rekenkamer enerzijds en de gemeenteraad anderzijds, oftewel aan volledige onafhankelijkheid ten opzichte van het politieke proces. In de praktijk zien we dan ook dat de lokale rekenkamer vaak een plaats inneemt binnen het spectrum waarin raad, college en ambtelijke organisatie acteren. Daarbinnen kruipt de rekenkamer dan vaak wat meer tegen de raad aan. De argumentatie daarvoor verwijst terug naar de wetsgeschiedenis, waarin de instelling van de lokale rekenkamer is beargumenteerd vanuit de ondersteuningsbehoefte van de raad in het duaal bestel. Daarmee neemt de lokale rekenkamer echter wel een andere positie in dan de Algemene Rekenkamer, die een veel grotere afstand tot het parlement bewaart.

Het positioneren van de lokale rekenkamer in de buurt van de gemeenteraad zien we onder andere terug bij zaken als onderwerpkeuze en betrokkenheid van raad en raadsleden bij de onderzoeken zelf, ook als zij geen lid van de rekenkamercommissie zijn. Wettelijk gezien gaan rekenkamers zelf over hun onderzoeksagenda. In de begintijd van de dualisering zijn er nog raden geweest die hebben geprobeerd bij verordening vast te leggen dat de raad die onderzoeksagenda zou bepalen, omdat de raad toch het hoogste orgaan is. Dat is echter in strijd met de Gemeentewet en dergelijke verordeningen zijn door de Kroon vernietigd. Toch luisteren rekenkamers buitengewoon scherp naar onderzoekswensen van raden. Onderwerpen waar een raad geen belangstelling voor heeft, worden niet zo snel opgepakt. Onderwerpen die vanuit de raad worden gesuggereerd, mogen daarentegen op een warme ontvangst door de desbetreffende rekenkamer rekenen. Veel rekenkamers proberen tijdens het onderzoek raadsleden bij dat onderzoek te betrekken, via bijvoorbeeld een klankbordgroep of als tijdelijk lid van het onderzoeksteam. Een aandachtspunt daarbij is wel wat het voor de invulling van het begrip onafhankelijkheid betekent als de rekenkamer als het ware op schoot bij de raad kruipt.

Dat onafhankelijkheid niet per definitie een gewaardeerde eigenschap van rekenkamers is, blijkt uit de houding van zowel raden als colleges, die soms duidelijk moeite hebben met rekenkamers die zich in hun ogen te onafhankelijk opstellen, al verschilt de grondslag. Raden zien zichzelf als het hoogste orgaan in de gemeente. Zij bepalen de structuur en het budget van de rekenkamer, en dat leidt soms tot het misverstand dat ze daarmee ook boven de rekenkamer staan. Dat wordt dan vooral zichtbaar als die rekenkamer tot conclusies komt die de meerderheid in de raad (veelal de collegepartijen) onwelgevallig zijn; een raad kan er dan bijvoorbeeld voor kiezen de conclusies van het onderzoek naast zich neer te leggen. Colleges voelen zich door de lokale rekenkamer vaak aangevallen, afgerekend en miskend in hun goede intenties. Ook zien colleges weinig toegevoegde waarde in rekenkameronderzoeken ten opzichte van andere instrumenten als de accountant en eigen controles. In sommige gemeenten is er brede overeenstemming dat een rekenkamer overbodig is en door het budget te minimaliseren zien we daar slapende rekenkamers. In andere gemeenten worden budgetten verlaagd, soms ingrijpend. En tegelijk zijn er ook veel gemeenten waar de rekenkamer naar tevredenheid van de raad functioneert en waar de verhoudingen met het college zakelijk zijn.

De ambivalente houding ten aanzien van de onafhankelijke positie van de rekenkamer maakt dat menig rekenkamer inmiddels heeft geleerd dat zijn meerwaarde niet vanzelfsprekend wordt ervaren bij onderzoeken anders dan beleidsevaluatie of beleidsbeschrijving, hoe goed die ook zijn. Een rekenkamer die op eigen initiatief, op verzoek van de raad of op suggestie vanuit de raad een onderzoek doet waarin het gaat om het verhelderen van zaken die tot politieke conflicten hebben geleid en vooral waarbij die rekenkamer streeft naar waarheidsvinding, raakt al snel zelf verstrikt in het politieke conflict dat hij onderzoekt. Het onderzoek kan dan nog steeds grote meerwaarde hebben, maar niet zozeer binnen het gemeentebestuur; de meerwaarde ligt dan in het bijdragen aan transparantie over dat bestuur richting inwoners over onderwerpen die anders om politieke redenen onderbelicht blijven. -

Doorwerking

Auteurs die eerder al over meerwaarde schreven, deden dat veelal onder de noemer ‘doorwerking’. Oftewel: een rekenkamer heeft zijn meerwaarde bewezen, als onderzoeken effect hebben op het gevoerde beleid; hetzij door middel van het beïnvloeden van besluitvormingsprocessen (Hoekstra, 2013), hetzij doordat zijn werk op de langere termijn leidt tot wijzigingen in kennis, opvattingen en redeneringen van individuen en organisatie die bijdragen aan de verbetering van beleidsvorming, besluitvorming en beleidsuitvoering door en/of namens het gemeentebestuur (Lemmens, 2014). Daarbij wordt meestal teruggegrepen op Bekkers et al. (2004), die een onderscheid maken in vier vormen van doorwerking:

Instrumentele doorwerking – het rapport leidt tot een directe verandering van gedrag van individuen of organisaties

Conceptuele doorwerking – het rapport heeft een verandering in de kennis, opvattingen of causale redeneringen van individuen of organisaties tot gevolg.

Agenderende doorwerking – als gevolg van het rapport wordt een nieuw onderwerp of beleidsthema onderwerp van het maatschappelijke of politieke debat.

Politiek-strategische doorwerking: het rapport wordt gebruikt om de machtspositie van één of enkele spelers te versterken om op deze wijze de politieke doelen beter te kunnen bereiken.

Terecht stelt Lemmens (2014) dat de vierde vorm van doorwerking niet van toepassing is op het werk van rekenkamers, omdat een rekenkamer geen politieke doelen nastreeft. Dat raadsleden of fracties de uitkomsten van een rekenkameronderzoek kunnen benutten voor eigen politieke doelstellingen doet daar niet aan af: het is geen doelstelling van het werk van een rekenkamer. Dit type doorwerking kan dan ook buiten beschouwing blijven. De andere drie typen doorwerking – instrumenteel, conceptueel en agenderend – vormen de concretisering van de meerwaarde van het werk van een rekenkamer in het lokale politiek-bestuurlijke bestel.

-

4 Factoren die de kans op meerwaarde beïnvloeden

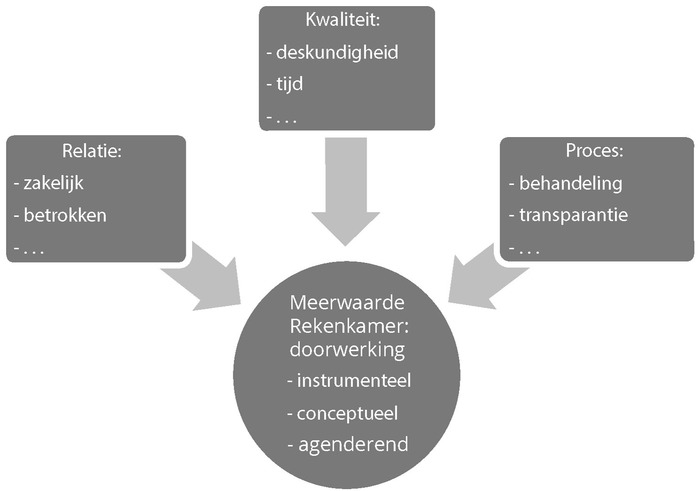

Dat een omgeving invloed heeft op een organisatie en op de kans dat een organisatie succesvol is, is een bekend inzicht uit de organisatieleer. Vrijwel geen enkele organisatie heeft volledige sturing op het eigen succes, het gaat om de wisselwerking met de omgeving. Rekenkamers zijn hierop geen uitzondering. De omgeving van de rekenkamer is het lokale politiek-bestuurlijke systeem. Wat er in de raad, het college en de ambtelijke organisatie gebeurt, beïnvloedt mede de effecten van het werk van een rekenkamer. Uit evaluatieve en meer beschouwende publicaties over rekenkamers is een groot aantal factoren te distilleren die de kans op meerwaarde van rekenkamers beïnvloeden.3x Naast de eerder in dit artikel aangehaalde publicaties gaat het onder meer om De Leeuw en Van Dam (2006); Van Stipdonk (2007); Boers et al. (2010); Van der Zee en De Jong (2010); Berenschot (2011) en Castenmiller (2013). Wij verdelen die in drie clusters: relatie, kwaliteit en proces. Bij de uitwerking hiervan concentreren we ons op de actoren binnen het gemeentehuis.

-

Relatie

Een lokale rekenkamer die zinvol werk wil kunnen doen, moet naast de partijen staan die het gemeentebestuur vormen, dusdanig goed contact met ze hebben dat hij weet wat die partijen beweegt maar tegelijk voldoende distantie hebben om te kunnen oordelen over het door hen gevoerde beleid. ‘Weten wat er speelt’ is een belangrijk argument voor het bestaan van rekenkamercommissies met raadsleden. Bijkomend effect zou zijn dat dit soort rekenkamercommissies door de raad meer wordt gezien als iets ‘eigens’, en daardoor meer serieus wordt genomen. Dit is waarschijnlijk deels inderdaad het geval, maar draagt natuurlijk wel risico’s in zich met het oog op de hierboven genoemde distantie: de scheiding tussen politiek en onderwerpkeuze door de rekenkamercommissie is niet absoluut, politieke afwegingen kunnen makkelijker een rol krijgen in het onderzoeksproces en raadsleden die tevens rekenkamercommissielid zijn, kunnen de beschuldiging dat zij in de commissie politiek bedrijven maar heel moeilijk weerleggen omdat dit deels een kwestie van vertrouwen is. Omgekeerd kan de onafhankelijkheid bij een volledig externe rekenkamer(commissie) dan wel meer aannemelijk zijn, die maakt niet per definitie dat onderzoeksrapporten met gejuich worden ontvangen; onafhankelijkheid in onderwerpkeuze, onderzoeksuitvoering, analyse en rapportage is een groot goed, maar kan leiden tot rapporten en uitkomsten waar niets mee gebeurt. De relaties tussen raad, college en rekenkamer moeten zodanig zijn dat de rekenkamer niet alleen het college controleert, maar ook de raad een spiegel voor het eigen handelen biedt; de rekenkamer moet in staat zijn om onderwerpen te selecteren die er voor het gemeentebestuur en de samenleving toe doen en die op een manier te onderzoeken die recht doet aan politiek-bestuurlijke gevoeligheden. De vorm is daaraan ondergeschikt. Wat nodig is, is in ieder geval:

Een zakelijke relatie tussen rekenkamer, gemeenteraad en college. Deze wordt gekenmerkt door:

Rolzuiverheid: een rekenkamer is geen politiek orgaan en doet onderzoek vanuit de inhoud. Politieke afwegingen of machtsposities spelen daarin niet mee. Pogingen van buitenaf door raad of college om conclusies of aanbevelingen vanuit een politiek perspectief te beïnvloeden kunnen de meerwaarde van een rekenkamer beperken.

Een ontvankelijke raad, waarvan de leden bereid zijn te luisteren naar een boodschap die wellicht minder gewenst is en die in staat zijn aanbevelingen tot verbetering daadwerkelijk tot uitvoering te brengen.

Een college dat professioneel is en niet bang voor een extern oordeel. Hypersensitief of defensief gedrag belemmert het werk van de rekenkamer en de mogelijkheden om verbeteringen door te voeren die worden aanbevolen. Een professioneel college bevordert het gesprek over een rekenkamerrapport, ook als men het er inhoudelijk niet mee eens is.

Betrokkenheid: leden van de rekenkamer moeten bekend zijn met en in de gemeente en weten wat er politiek-bestuurlijk speelt, zonder dat zij daar een direct belang in hebben.

-

Kwaliteit

Hoewel goede relaties met de omgeving van de rekenkamer heel belangrijk zijn voor diens meerwaarde, zijn die zinloos als de rekenkamer niet in staat is om goed werk te leveren. De kwaliteit van de rekenkamer wordt bepaald door zowel de leden als de producten. Functioneren in een politiek-bestuurlijke context vereist een grote politiek-bestuurlijke sensitiviteit en onderzoeken die zo zijn uitgevoerd dat over de basis van de gepresenteerde feiten en conclusies geen discussie mogelijk is.

Kwaliteit betekent in de eerste plaats deskundigheid bij de rekenkamerleden, zowel in de zin van politiek-bestuurlijke sensitiviteit als in de zin van het doen van onderzoek. Bovendien hebben de leden voldoende tijd beschikbaar om zich (a) te verdiepen in de gemeentelijke context en actualiteit, en (b) het onderzoek uit te voeren dan wel op de voet te volgen en zich eigen te maken, als het wordt uitbesteed. Daar moeten zij goed bij worden ondersteund op zowel secretarieel/procesmatig als onderzoekstechnisch vlak.

Dat vereist een adequaat budget, dat het mogelijk maakt om:

leden een dusdanige vergoeding te bieden dat zij voldoende tijd vrij kunnen maken voor hun rekenkamerwerk,

een secretaris aan te trekken met zowel politiek-bestuurlijk gevoel als onderzoekstechnische vaardigheden, en

om externe expertise in te huren daar waar die binnen de rekenkamer ontbreekt of onderzoek in verband met de benodigde uren moet worden uitbesteed.

Onderwerpkeuze: een focus op beleidsevaluatie (ex ante, ex durante en ex post) en beleidsbeschrijving met daarnaast aandacht voor politiek beladen onderwerpen die voor inwoners van groot belang zijn: juist daar ligt immers een taak voor een onafhankelijk orgaan. Om dezelfde reden richt een rekenkamer bij uitstek zijn aandacht op aspecten van beleid die vaak buiten beschouwing blijven, met name effectiviteit; ook al is effectiviteit in het publieke domein maar moeilijk te onderzoeken. Juist omdat niemand ernaar kijkt, ligt daar een mogelijke meerwaarde van rekenkameronderzoek.

-

Proces

Het derde cluster factoren dat invloed heeft op de kans dat een rekenkamer meerwaarde biedt zijn de processen waarmee het werk van de rekenkamer een plaats krijgt in het politiek-bestuurlijke domein. Concreet gaat het om de manier waarop rapporten door raad en college worden behandeld. Er zijn voorbeelden van gemeenten waarbij de auditcommissie de eerste ontvanger van een rekenkamerrapport is en waarbij die auditcommissie vervolgens bepaalt of openbare behandeling nodig is. Er zijn situaties waarin de termijn van het ambtelijke of het bestuurlijke wederhoor ‘flexibel’ is, waardoor die reacties lang op zich kunnen laten wachten. Er zijn gemeenten waar rekenkamerrapporten altijd in de raad worden besproken en er ook altijd een expliciet besluit over valt. Er zijn ook gemeenten waar rekenkamerrapporten in een raadscommissie worden besproken en er alleen bij hoge uitzondering besluitvorming over in de raad plaatsvindt. De werkwijze kan helemaal vastliggen maar soms ook wordt per rapport een behandelwijze gekozen. De belangrijkste procesfactoren die de kans op doorwerking van een rapport en daarmee de meerwaarde van een rekenkamer vergroten, zijn:

Een vaststaande wijze van behandeling: dit voorkomt dat steeds opnieuw geoordeeld moet worden wat de betekenis van een rapport is. Dergelijke ad hoc beoordelingen dragen het risico van opportunisme in zich: de agenda is al zo vol, het onderwerp komt iemand niet goed uit, et cetera.

Een transparante wijze van behandeling: wettelijk is bepaald dat rapporten van de rekenkamer openbaar zijn. Ook de samenleving kan zo geïnformeerd worden over wat de rekenkamer heeft gesignaleerd. Daarbij past een transparante behandeling: duidelijk aangekondigd en voor iedereen te volgen en te begrijpen.

Duidelijke besluiten: vrijwel alle rapporten van rekenkamers bevatten een beoordeling van het beleid en aanbevelingen. Die aanbevelingen krijgen politiek en bestuurlijk betekenis als de raad deze ondersteunt. Dat vereist een helder besluit: alleen instemmend commentaar door raadsleden of globale toezeggingen van het college zijn niet voldoende. Optimaal is een expliciet besluit waarin de raad zich uitspreekt over elke aanbeveling. Eventuele aanbevelingen van de rekenkamer aan het college worden daarbij omgezet in opdrachten van de raad aan het college.

Schematisch kan dit alles als volgt worden weergegeven (zie figuur 1).

Figuur 1 Factoren die de kans op meerwaarde van een rekenkamer beïnvloeden

Bovenstaande factoren zijn noodzakelijke, maar niet voldoende voorwaarden voor een lokale rekenkamer met meerwaarde. In een politiek-bestuurlijke context zijn er nu eenmaal geen garanties. Politieke actualiteit, verkiezingen, conflicten op geheel andere dossiers kunnen ertoe leiden dat ook een rapport van een rekenkamer die aan bovengenoemde factoren voldoet ‘dood valt’. Op langere termijn echter zal een rekenkamer die daar wel aan voldoet, meer betekenis hebben voor de kwaliteit van het lokale bestuur dan een rekenkamer waarbij dat niet het geval is.

-

Ook zonder onderzoek al doorwerking

De ultieme meerwaarde van een rekenkamer laat zich zien als niet alleen afgeronde onderzoeken, maar ook het bestaan van de rekenkamer op zichzelf al tot wijzigingen in beleids- en besluitvorming leidt. Uit de praktijk is bekend dat in veel gemeenten alleen al de aankondiging dat de rekenkamer mogelijk een onderzoek naar een beleidsveld gaat doen, effecten kan hebben: het college geeft opdracht het beleid te herijken, start zelf een 213a-onderzoek, ambtelijk wordt het initiatief genomen tot een beleidsactualisatie, et cetera. Voor de desbetreffende rekenkamer kan dit dan weer aanleiding zijn het onderzoek niet uit te voeren. Toch zijn die veranderingen ten minste mede veroorzaakt door de rekenkamer en dat blijft onderbelicht wanneer alleen gekeken wordt naar de effecten van uitgevoerde onderzoeken. Soms is een rekenkamer een soort vraagbaak voor een raadslid: hoe zit het ook alweer met die verantwoording over risico’s in de grondexploitaties of met de effecten van subsidies? Dat vereist geen onderzoek; de uitleg helpt echter wel dat raadslid bij de sturende of controlerende taken.

Zo’n situatie ontstaat als een rekenkamer zijn meerwaarde in zekere mate al heeft bewezen. Als de relatie met college en raad goed is, als de kwaliteit van onderzoek boven elke twijfel verheven is en de onderwerpen ter zake doen, en als proces en ervaring het vanzelfsprekend maken dat de raad de aanbevelingen van de rekenkamer overneemt, dan kan de reputatie de rekenkamer in positieve zin vooruit snellen. Ook zal de statuur van de rekenkamer van invloed zijn op de mate van doorwerking van een rapport. Een robuuste positie van het instituut, in termen van onder meer waardering, gezag en vanzelfsprekendheid, draagt bij aan een verdere vergroting van de meerwaarde van de rekenkamer. -

5 Toekomst

Voor gemeenten draait het om de meerwaarde van rekenkamers en hoe die kan worden gerealiseerd. De structuurbenadering die de minister van BZK kiest, sluit daar beperkt op aan. Als aan de hiervoor genoemde factoren niet wordt voldaan, zijn ook rekenkamers zonder raadsleden straks papieren tijgers. De discussie die voortvloeit uit het plan van de minister en die zal ontstaan wanneer het voorstel er ligt, kan wel een goede aanleiding zijn om in een gemeente de plaatselijke situatie rondom de eigen rekenkamer of rekenkamercommissie tegen het licht te houden – hoe ziet het er op de punten relatie, kwaliteit en proces eigenlijk uit? Daarmee bereiden raad en rekenkamer zich voor op de toekomst. Mocht het voorstel van de minister realiteit worden, dan is die gemeente er klaar voor om die nieuwe structuur zo invulling te geven dat de kans op meerwaarde gemaximaliseerd is. En blijft de Gemeentewet ongewijzigd, dan draagt optimalisering op deze punten bij aan een grotere betekenis van de huidige rekenkamer of rekenkamercommissie.

Literatuur Bekkers, V., Fenger, M., Homburgen, V., & Putters, K. (2004). Doorwerking van strategische beleidsadvisering. Rotterdam/Tilburg: Erasmus Universiteit Rotterdam / Universiteit van Tilburg.

Berenschot. (2011). Evaluatie van provinciale en gemeentelijke rekenkamers. Utrecht.

Boers, E., Castenmiller, P., & Veldheer, W. (red.). (2010). De gracieuze Rekenkamer. Nieuwegein: Réunion.

Castenmiller, P. (red.). (2013). De verbindende rekenkamer. Deventer: Kluwer.

Hoekstra, R. (2013). Wat is de meerwaarde van onze rekenkamer? Introductie van een model om de doorwerking van rekenkameronderzoek te meten. Beleidsonderzoek Online. DOI:10.5553/Beleidsonderzoek.000025

Leeuw, F. de, & Van Dam, M. (2006). Drie scenario’s voor lokale rekenkamers. Beleidswetenschap, (4), 3-8.

Lemmens, E. (2014). Voorwerking, werking en doorwerking: een praktisch instrument voor het meten van het effect van rekenkamers. Beleidsonderzoek Online. DOI:10.5553/Beleidsonderzoek.000039

Van der Zee, Th., & De Jong, E. (2010). Een spiegel van het lokale rekenkamerlandschap. Groningen: Byond.

Van Stipdonk, V. (2007). Lokale rekenkamer kan zoveel beter. Openbaar Bestuur, (9), 21-23.

-

1 Wij gebruiken hier de term ‘rekenkamer’ voor zowel de lokale rekenkamer als de lokale rekenkamerfunctie (veelal rekenkamercommissie) i.v.m. de leesbaarheid van de tekst. Alleen waar het onderscheid relevant is, gebruiken we de termen rekenkamer of rekenkamercommissie.

-

2 Kamerbrief over Actieplan Lokale Rekenkamers, 7 juli 2015, kenmerk 2015-0000380875.

-

3 Naast de eerder in dit artikel aangehaalde publicaties gaat het onder meer om De Leeuw en Van Dam (2006); Van Stipdonk (2007); Boers et al. (2010); Van der Zee en De Jong (2010); Berenschot (2011) en Castenmiller (2013).

Citeerwijze van dit artikel:

Marcel van Dam en Katrien de Vaan, ‘Kans op meerwaarde van rekenkamers’, 2016, april-juni, DOI: 10.5553/BO/221335502016000004001

Beleidsonderzoek Online |

|

| Artikel | Kans op meerwaarde van rekenkamers |

| Auteurs | Marcel van Dam en Katrien de Vaan |

| DOI | 10.5553/BO/221335502016000004001 |

|

Toon PDF Toon volledige grootte Samenvatting Auteursinformatie Statistiek Citeerwijze |

| Dit artikel is keer geraadpleegd. |

| Dit artikel is 0 keer gedownload. |

Marcel van Dam en Katrien de Vaan, 'Kans op meerwaarde van rekenkamers', Beleidsonderzoek Online april 2016, DOI: 10.5553/BO/221335502016000004001

|

De meerwaarde van lokale rekenkamers is nog niet vanzelfsprekend. In dit artikel betogen de auteurs dat deze wordt beïnvloed door drie factoren: de relatie met de andere spelers in het lokale politiek-bestuurlijke krachtenveld, de kwaliteit van hun werk, en de processen waarmee dat werk een plaats krijgt in de gemeentelijke beleids- en besluitvorming. De ultieme meerwaarde van lokale rekenkamers zoeken zij niet in de onafhankelijkheid van de rekenkamer of in diens onderzoeken an sich, maar in de onzichtbare beïnvloeding van beleids- en besluitvorming door de robuuste positie van het instituut, in termen van onder meer waardering, gezag en vanzelfsprekendheid; een positie die wordt beïnvloed door bovengenoemde drie factoren. De toekomstige opgave voor gemeenteraden en rekenkamers ligt er dan ook in om verder te kijken dan de structuur, en met elkaar het gesprek over de rekenkamer te voeren op de punten relatie, kwaliteit en proces. |